Effektive Tipps zur Reduzierung Ihrer Steuerlast bei Mieteinkünften

Erfahren Sie, wie Sie Ihre Kapitaleinkünfte und Vermietungseinkünfte optimal versteuern können. Der gesonderte Steuertarif nach § 32d EStG bietet Ihnen die Möglichkeit, Ihre Steuerlast zu senken und Ihre finanzielle Situation zu optimieren. In diesem Blogbeitrag zeigen wir Ihnen, wie Sie diesen Steuertarif nutzen können, um Ihre Steuern zu reduzieren und Ihre Ersparnisse zu maximieren.

Inhaltsübersicht

- Die Abgeltungssteuer nach § 32d EStG

- Ausgangslage

- Darlehensfinanzierung zwischen Angehörigen

- Verkauf der Immobilie an Angehörige

- Beispielrechnung: Wie Sie von der steuerlichen Optimierung profitieren können

Die Abgeltungssteuer nach § 32d EStG

Die sog. Abgeltungssteuer nach § 32d EStG erlaubt eine pauschale Besteuerung von Kapitaleinkünften, z.B. Zinsen (§ 20 Abs. 1 Nr. 4 und 7 EStG), in Höhe von 25% zzgl. Solidaritätszuschlag von 5,5% (gesamt 26,38%).

Die nachfolgende Darstellung zeigt, wie der gesonderte Steuertarif auch für die steuerliche Optimierung andere Einkunftsarten, wie z.B. Vermietungseinkünfte, genutzt werden kann. Darüber hinaus können bei Vermietungseinkünften zusätzliche Effekte durch die Schaffung neuen Abschreibungspotentials erzeugt werden (sog. "Step-up").

Die nachfolgend verwendeten Zahlen dienen nur zu Zwecken der Darstellung. Die beschriebenen steuerlichen Auswirkungen sind jeweils für den Einzelfall auf Grundlage eines vollständigen Sachverhalts zu prüfen.

Ausgangslage

Einkünfte aus Vermietung und Verpachtung nach § 21 EStG, die von einer natürlichen Person erzielt werden, unterliegen grundsätzlich der Regelbesteuerung nach § 32a EStG. Übersteigen die zu versteuernden Einkünfte insgesamt EUR 66.761, wird der Spitzensteuersatz in Höhe von 42% (zzgl. Solidaritätszuschlag von 5,5%; gesamt 44,31%) fällig. Dies gilt sowohl für den Fall, dass der Steuerpflichtige die Einkünfte unmittelbar selbst bezieht als auch für Einkünfte, die er über eine Beteiligung an einer Personengesellschaft zugewiesen bekommt.

Darlehensfinanzierung zwischen Angehörigen

Darlehenszinsen, die mit diesen Einkünften in Zusammenhang stehen, sind als Werbungskosten im Sinne von § 9 EStG grundsätzlich abziehbar. Im Ergebnis kürzen die Zinsen somit Einkünfte, die andernfalls dem Spitzensteuersatz in Höhe von 42% unterliegen.

Die Besteuerung der Darlehenszinsen können beim Empfänger dem gesonderten Steuertarif nach § 32d EStG von 25% unterliegen. Voraussetzung hierfür ist insbesondere, dass Zahlender und Empfänger der Zinsen keine "nahe stehenden Personen" im Sinne von § 32d Abs. 2 Nr. 1a EStG sind. "Nahe stehende Personen" sind grundsätzlich anzunehmen, wenn zwischen ihnen ein sog. Beherrschungsverhältnis besteht.

Sind der Zahlende sowie der Empfänger z.B. Ehegatten, liegt die Annahme "einer nahe stehenden Person" zunächst auf der Hand. Mit Urteil vom 16.6.2020 hat der BFH insoweit Klarheit geschaffen und erklärt, dass das Bestehen einer Ehe allein nicht zu einem Beherrschungsverhältnis zwischen den Ehegatten und somit nicht zwangsläufig zur Annahme "nahe stehender Personen" führt. Hiervon sei vielmehr nur dann auszugehen, wenn sich ein Ehegatte in einem wirtschaftlichen Abhängigkeitsverhältnis vom anderen Ehegatten befindet. Diese Grundsätze lassen sich nach Sinn und Zweck auch auf andere Verwandtschaftsverhältnisse (Eltern-Kinder) übertragen.

Verkauf der Immobilie an Angehörige

Der Abschluss von Darlehensverträgen zwischen Angehörigen kann insbesondere dann eine Rolle spielen, wenn Vermögen innerhalb der Familie im Wege des Verkaufs auf die nächste Generation übertragen wird; z.B. Verkauf einer Immobilie durch die Eltern an die Kinder und Finanzierung des Kaufpreises durch ein Darlehen der Eltern an die Kinder.

Der Verkauf hat gegenüber der Schenkung den Vorteil, dass er

- nicht der Schenkungssteuer unterliegt

- bei Besitzzeiten der Immobilie über 10 Jahren nach § 23 EStG in der Regel keine Einkommensteuer auslöst und

- bei der erwerbenden Generation neues Abschreibungspotential generiert wird, wenn der Kaufpreis (Verkehrswert) höher ist als die historischen Anschaffungskosten abzüglich vorgenommenen Abschreibungen.

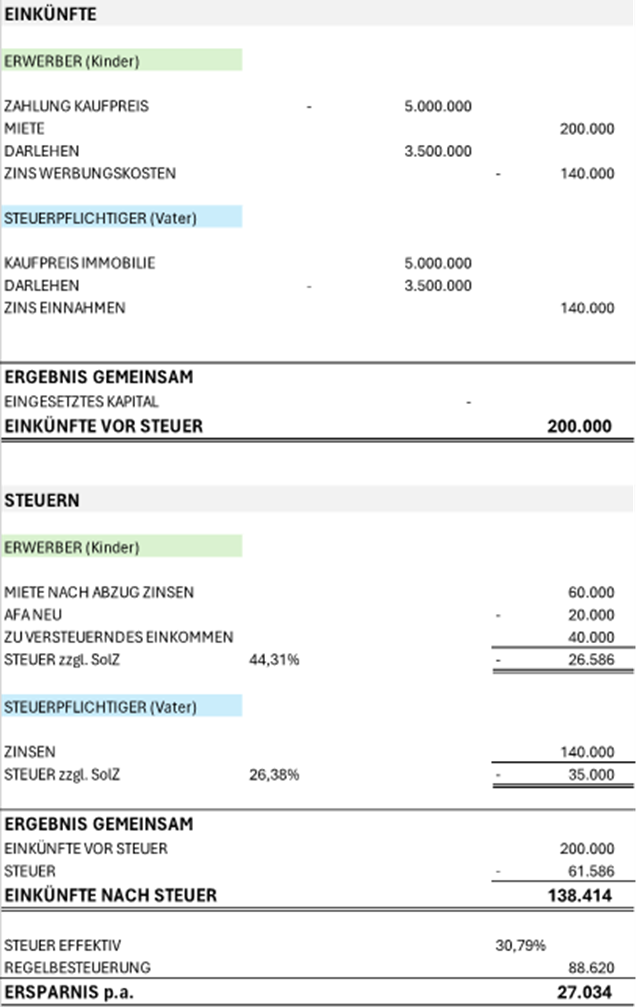

Beispielrechnung: Wie Sie von der steuerlichen Optimierung profitieren können

Ein Steuerpflichtiger ist seit mehr als 10 Jahren Eigentümer einer Immobilie mit einem Verkehrswert von EUR 5 Mio. Die Anschaffungskosten der Immobilie abzüglich bereits vorgenommener Abschreibung belaufen sich auf EUR 2,5 Mio.

Die Mieteinnahmen betragen EUR 200.000 p.a.

Mit diesen Tipps und Strategien können Sie Ihre finanzielle Situation optimieren und Ihre Steuerlast minimieren. Bitte beachten Sie jedoch, dass steuerliche Auswirkungen individuell sind und eine genaue Prüfung im Einzelfall erforderlich ist. Für weitere Informationen und Beratung vereinbaren Sie gerne einen Termin mit uns.