Wie man die Abgeltungssteuer umgehen kann

Als Kapitalanleger freut man sich über jeden erzielten Gewinn. Es gibt aber verschiedene Steuern, die den Ertrag verringern und damit die Freude beträchtlich trüben können. Seit 2009 ist die sogenannte Abgeltungssteuer ein Hauptpunkt der fälligen Abgaben. Diese betrifft vor allem die Gewinne aus Investmentfonds auf Aktienbasis, Zertifikate und auch Aktien selbst. Damit Sie die dadurch entstehende Gewinnschmälerung einschätzen können, sollten Sie genau wissen, was sich hinter diesem Begriff verbirgt und wie die Steuer sich berechnet. Darüber hinaus gibt es im folgenden Artikel einige Tipps, die Ihnen sogar helfen können, die Abgabe ganz zu umgehen.

Als Kapitalanleger freut man sich über jeden erzielten Gewinn. Es gibt aber verschiedene Steuern, die den Ertrag verringern und damit die Freude beträchtlich trüben können. Seit 2009 ist die sogenannte Abgeltungssteuer ein Hauptpunkt der fälligen Abgaben. Diese betrifft vor allem die Gewinne aus Investmentfonds auf Aktienbasis, Zertifikate und auch Aktien selbst. Damit Sie die dadurch entstehende Gewinnschmälerung einschätzen können, sollten Sie genau wissen, was sich hinter diesem Begriff verbirgt und wie die Steuer sich berechnet. Darüber hinaus gibt es im folgenden Artikel einige Tipps, die Ihnen sogar helfen können, die Abgabe ganz zu umgehen.

Definition der Abgeltungssteuer

Die Abgeltungssteuer ist eine Steuer, die auf Kapitalerträge, wie Zinsen, Dividenden und ähnlichem zu entrichten ist. Diese Steuer gibt es seit 2009. Sie muss gezahlt werden, wenn die erwirtschafteten Kapitalerträge den sogenannten Sparerpauschbetrag übersteigen. Dieser liegt für unverheiratete Einzelpersonen bei 801,00 € und für ein Ehepaar bei 1602,00 €. Darüberhinausgehende Erträge werden grundsätzlich mit einem einheitlichen Steuersatz von 25 % besteuert. Dazu kommen allerdings noch der Solidaritätszuschlag und gegebenenfalls die Kirchensteuer.

Berechnung der genauen Höhe der Abgeltungssteuer

Grundsätzlich werden für die Abgeltungssteuer 25 % berechnet, bei allen Beträgen, die über den Sparerpauschbetrag hinausgehen. Etwas komplizierter wird es im Zusammenhang mit einer fälligen Kirchensteuer. Mit allen nötigen Angaben lassen sich die Steuerbelastungen für Geld- und Sparanlagen schon im Voraus berechnen, sodass Sie einen guten Überblick über Ihren zu erwartenden Gewinn erhalten und im Bestfall sparen können.

Die Rechnung selber können Ihnen Online-Rechner, wie der Abgeltungssteuerrechner auf Finanzrechner.org, abnehmen. Hier geben Sie ein, welche Zahlungen Sie leisten wollen, unterteilt in eine Einmalzahlung und regelmäßigen weiteren Einzahlungen, welche Wertentwicklung Sie für Ihre Anlagen erwarten, wie lange die Anlage dauert, ob Sie Kirchensteuer zahlen und welchen Sparerpauschbetrag Sie für sich veranschlagen können.

Beispiel-Rechnung: Für eine Einzelperson, die eine Kirchensteuer von 9 % zahlen muss, könnte eine solche Berechnung wie folgt aussehen: Bei einer Einmalzahlung von 10.000,00 € und monatlichen Einzahlungen von 250,00 € auf ein Anlagekonto mit einer Verzinsung von 5 % würden sich nach zehn Jahren die Steuern auf eine Summe von 1.932,64 € belaufen. Die Summe der Zinsen würde dabei 12.807,83 € betragen, sodass ein Gewinn von 14.740,47 € vorliegt.

Wie die Abgeltungssteuer umgangen werden kann

Bei einer solchen Gewinnschmälerung ergibt sich immer die Frage, mit welchen Möglichkeiten die Belastung reduziert werden kann. Es gibt einige Geldanlageformen, die von dieser Steuer ausgenommen wurden, oder die geringfügiger von ihr beeinträchtigt werden. Zu diesen Anlageformen gehören fondsgebundene Lebensversicherungen und Rentenversicherungen, staatlich geförderte Riester-Renten und Rürup-Renten, geschlossene Fonds und Beteiligungen und Immobilienfonds mit hohem Auslandsanteil.

Checkliste – mit diesen Anlageformen umgehen Sie die Abgeltungssteuer

1. Fondsgebundene Lebensversicherungen und Rentenversicherungen Neben den fondsgebundenen Lebensversicherungen und Rentenversicherungen bieten allgemein alle kapitalbildenden Versicherungen einen Vorteil im Hinblick auf die Abgeltungssteuer. Die Ausschüttungen und Dividenden dieser Anlageformen, ebenso wie die Kursgewinne, müssen erst am Ende der jeweiligen Laufzeit ertragsanteilig versteuert werden. Das kann Ihnen als Anleger eine Verringerung der steuerlichen Belastung um bis zu 50 % bringen, denn es muss auch nur die Hälfte der Erträge zur Berechnung der Abgeltungssteuer herangezogen werden.

2. Staatlich geförderte Riester-Renten und Rürup-Renten Diese staatlich geförderten Altersvorsorgen sind bei der Abgeltungssteuer außen vor. In der Einzahlungsphase werden weder Einzahlungen noch Zinsen versteuert. In der Auszahlungsphase dagegen wird der persönliche Einkommenssteuersatz angewendet. Da dieser im Rentenalter meist deutlich niedriger liegt als während der Berufstätigkeit, ergibt sich ein deutlicher Vorteil. Ein ähnlicher Vorteil ergibt sich auch bei der Basisrente. Zudem können die Einzahlungen in diese Rentenformen teilweise als Vorsorgeaufwendungen steuerlich geltend gemacht werden. Auch dieser Punkt macht staatlich geförderte Riester- und Rürup-Renten zu einer attraktiven Anlageform.

3. Geschlossene Fonds und Beteiligungen Bei vielen Anlegern gelten diese Anlageformen als kostenintensiv und hochspekulativ. Dies ist jedoch eine Halbwahrheit, da es viele geschlossene Fonds und Beteiligungen etablierter und renommierter Emittenten gibt, die erfolgsversprechende Konzepte aufweisen können. Ein großer Vorteil dieser Anlageformen ist, dass sie in der Regel nicht der Abgeltungssteuer unterliegen. Hier werden je nach Produkt unterschiedliche Regelungen angewendet. Schiffsbeteiligungen unterliegen zum Beispiel der Tonnagesteuer.

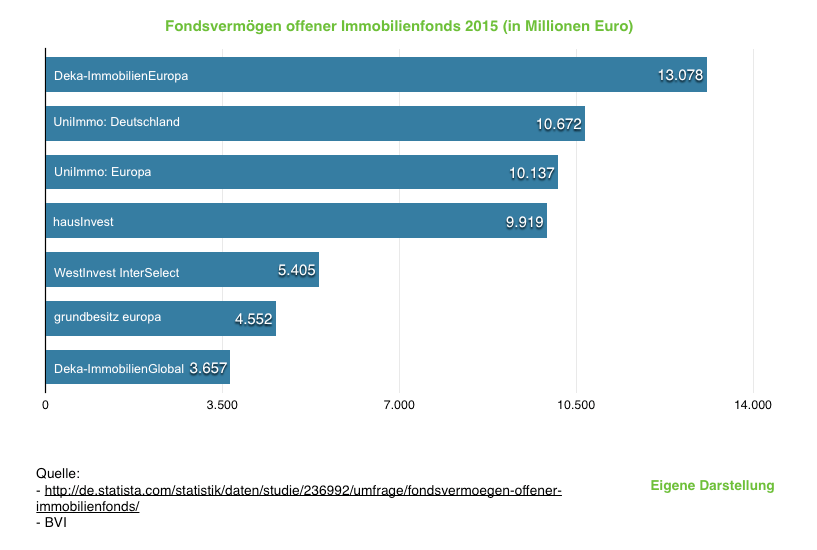

4. Immobilienfonds mit hohem Auslandsanteil Offene Immobilienfonds können auch Vorteile im Hinblick auf die Abgeltungssteuer bieten, wenn die Mieten vor allem im Ausland erzielt werden. In diesem Fall können die Einnahmen dank Doppelbesteuerungsabkommen nahezu steuerfrei an die Anleger ausgeschüttet werden. Des Weiteren gilt für den Immobilienbereich eine Spekulationsfrist von zehn Jahren, die für andere Bereiche abgeschafft wurde. Nach dieser Zeitspanne dürfen die Veräußerungsgewinne steuerfrei ausgeschüttet werden.

Fazit

Fazit

Die Abgeltungssteuer stellt mit einem Prozentsatz von 25 % eine deutliche Gewinnminderung für viele Anleger dar. Mit einigen Anlageformen können Sie diese Gewinnminderung jedoch deutlich reduzieren oder sogar ganz umgehen.

Quellen:

http://www.abgeltungssteuer-ratgeber.de/riester-rente-und-ruerup-rente.html

http://www.abgeltungssteuer.net/eckpunkte/index.html

http://www.vlh.de/wissen-service/steuer-abc/wie-funktioniert-die-abgeltungssteuer.html

http://www.abgeltungssteuer-ratgeber.de/geschlossene-immobilienfonds.html

http://www.abgeltungssteuer-ratgeber.de/abgeltungssteuer-lebensversicherung.html

http://www.abgeltungssteuer-ratgeber.de/offene-immobilienfonds.html

Bildquelle:

Fotolia: #69389050 | Urheber: Denis Junker - Einkünfte aus Kapitalvermögen